Sobre el Proyecto de Ley de Transparencia y Revalorización patrimonial

Ámbar Mena

Ámbar MenaEl Proyecto de Ley de Transparencia y Revalorización Patrimonial, aprobado por el Senado y despachado a la Cámara de Diputado, tiene como propósito crear mecanismos de transparencia patrimonial, como forma de combatir el lavado de activos.

Sin embargo, la abogada Grace A. Ventura Rondón advierte fallas en el diseño de esa normativa. Lo que debería ser el objetivo de la declaración voluntaria del contribuyente, sobre la revalorización voluntaria de su inmueble, es perjudicado por la elevada tasa de 3% sobre la diferencia entre el monto revalorizado y el registrado en la DGII.

Grace lo explica así: “La revalorización de inmuebles a esta tasa podría conllevar a que el contribuyente incremente de manera excesiva su Impuestos sobre la Propiedad Inmobiliaria (IPI) o su impuesto a los activos y eso le impida acogerse a este régimen, en especial a aquellos que no tienen previsto vender sus propiedades.

Y concluye: “Parecería indicar que, en el proyecto de ley presentado inicialmente, el objetivo recaudatorio primaba sobre el objetivo de transparencia, cuando es este último el primario para garantizar el éxito de este régimen especial”.

A continuación el artículo íntegro.

Ante la promulgación de la ley 155-17, contra el Lavado de Activos y Financiamiento del Terrorismo, que tipifica en su artículo 2, numeral 11 el delito tributario como delito precedente de lavado de activos, surge la necesidad de crear mecanismos de transparencia patrimonial en aras de contribuir con su implementación, tomando en cuenta el sagrado mandato de la Constitución de la República respecto a la capacidad contributiva de cada ciudadano.

Inspirado en tales motivos, se elabora el proyecto de ley de transparencia y revalorización patrimonial, cuyo objetivo es establecer un régimen tributario especial, de carácter transitorio y voluntario, que permita a los contribuyentes transparentar todos sus bienes no declarados a la Dirección General de Impuestos Internos (DGII), así como revalorizarlos conforme a los precios actuales del mercado.

El indicado proyecto fue aprobado en el Senado de la República Dominicana y despachado a la Cámara de Diputados para su estudio.

Entre las virtudes que contempla esta pieza legislativa podemos resaltar las siguientes:

(i) Su ámbito subjetivo de aplicación alcanza a las personas físicas, jurídicas y sucesiones indivisas, a fin de que puedan acogerse al régimen especial consagrado en ella;

(ii) Aquellos bienes o derechos susceptibles de declaración y revalorización, tales como la tenencia de moneda nacional o extranjera, instrumentos financieros, bienes muebles e inmuebles, corrección de inventarios, podrán ser considerados por los contribuyentes para su regularización una vez esta pieza legislativa sea convertida en ley;

(iii) Se contempla el establecimiento de una tasa de tributación de un dos (2%) por ciento sobre el valor total de los bienes declarados voluntariamente, como pago único y definitivo, aplicable sobre la base imponible conforme al modo de declaración o revalorización que indica el mismo proyecto;

(iv) El contribuyente dispondrá de un plazo de 90 días para acogerse al régimen.

Para el estudio de esta iniciativa en el Senado de la República, se recibieron a diversos sectores involucrados en la materia, resultando una pieza que refleja en su contenido gran parte del consenso de los actores. Sin embargo, es de nuestro interés fijar nuestra posición con respecto a este proyecto, tomando en cuenta el impacto económico familiar que representa para la clase media y media alta y sin lugar a dudas a las empresas o grupos económicos detentadores de una cantidad importante de activos sub-valuados y hasta no declarados.

Actualmente, es de conocimiento general, que como resultado de los valores determinados por la Dirección General de Catastro Nacional (DGCN) la gran parte de los inmuebles del país se encuentran valorados por debajo del 60% del valor del mercado, lo que se traduce en que los contribuyentes paguen menos impuestos. Esa falta de apego a la realidad, acarreó que la DGII tuviera que intervenir realizando ajustes a esos valores de manera administrativa.

Ante esta realidad, el objetivo es alcanzar la declaración y revalorización de los inmuebles al valor real del mercado, a través de la acogencia al régimen especial que establece esta iniciativa, cuyo fin primordial – a nuestro entender - debe ser representar una estimulación para la declaración voluntaria de los contribuyentes, no un desincentivo, tomando en cuenta que la carga fiscal no alcance niveles confiscatorios.

El proyecto de ley, como fue introducido al Senado de la República originalmente, establecía una tasa de tributación de un tres por ciento (3%) para bienes muebles e inmuebles, la tenencia de moneda, inventarios y revalorización patrimonial.

Entendemos que con esta tasa tendría pocas posibilidades de motivar las declaraciones que se buscan obtener.

Para el caso de la revalorización de los inmuebles, se proponía la misma tasa de un tres por ciento (3%) sobre la diferencia entre el monto revalorizado y el registrado en la DGII. La revalorización de inmuebles a esta tasa podría conllevar a que el contribuyente incremente de manera excesiva su Impuestos sobre la Propiedad Inmobiliaria (IPI) o su impuesto a los activos y eso le impida acogerse a este régimen, en especial a aquellos que no tienen previsto vender sus propiedades.

Parecería indicar que en el proyecto de ley presentado inicialmente, el objetivo recaudatorio primaba sobre el objetivo de transparencia, cuando es este último el primario para garantizar el éxito de este régimen especial.

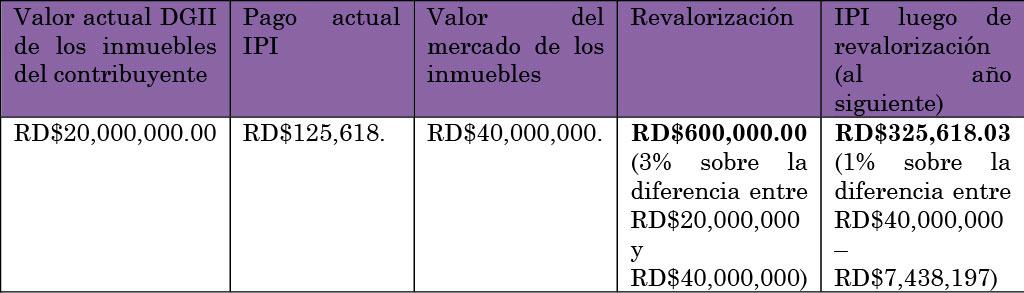

Un ejemplo de lo que implicaría en términos prácticos acogerse al régimen en los términos originalmente redactados:

- Tasa de tributación de un 3% por revalorización y un 1% de IPI:

Nótese que, además de la suma a pagar por revalorización, el IPI aumenta alrededor del triple frente al que se paga actualmente. Si decidiese acogerse voluntariamente al régimen, esto representaría para el contribuyente la suma total RD$925,618.03, esto es, en un primer término los RD$600,000.00 por revalorización y al año próximo RD$325,618.03 por concepto de IPI, lo cual no tendría sentido y muy pocos tendrían la capacidad de pago para ello, lo cual, como indicamos anteriormente, puede la carga tributaria constituirse en confiscatoria toda vez que el impuesto generado año tras año, más los costos operativos y de mantenimiento que requiera la inversión inmobiliaria, sobrepase la productividad de dicho bien, llevando al tenedor de dicho activo a no producir el flujo de caja necesario para mantener y conservar la renta en cuestión.

En este escenario, en principio, solo cobraría sentido acogerse a la revalorización para aquellos que deseen vender sus propiedades y hayan estipulado el pago del 25% sobre la ganancia de capital por la venta del mismo. Por tanto, aquellos que

no vislumbren vender sus propiedades, preferirían estar al margen de este marco legal. Sin embargo, de igual manera ocasionaría desestimulo de inversión para el nuevo adquiriente, ya que una vez posea la propiedad tendrá que cumplir con las cargas tributarias vigentes al momento tomando como base el nuevo valor de adquisición.

Es por estas razones, como fruto de una ardua labor de la Comisión Permanente de Hacienda del Senado, ha sido lograda la reducción por la Cámara Alta, de un 3% la tasa de tributación a una tasa uniforme del 2% sobre el valor total de cualquier tipo de bien o derecho declarado o revalorizado que contemple el Proyecto de Ley (moneda, bienes muebles e inmuebles, inventarios, revalorización de inmuebles), lo cual debe mantenerse en la Cámara Baja.

Conservar igualmente la reducción de un 1% a un 0.25% de la tasa del Impuesto sobre la Propiedad Inmobiliaria (IPI), contenido en otra iniciativa que también fue aprobada por el Senado, autoría de los senadores Charles Mariotti Tapia, Amílcar Romero y Félix Vásquez, que cursa actualmente en la Cámara de Diputados.

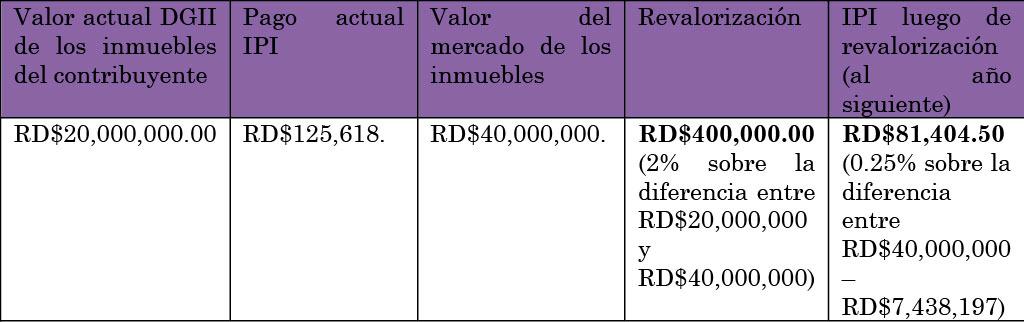

Veamos qué implica esto en términos de pago para el mismo contribuyente del ejemplo anterior, tal y como fue aprobado por el Senado de la República:

- Tasa de tributación de un 2% para revalorización y un 0.25% de IPI:

Obsérvese que el monto de IPI a pagar representa una disminución anual de RD$44,214.00. Si el contribuyente decidiese acogerse voluntariamente al régimen, esto representaría para el la suma total RD$481,404.00, esto es, en un primer término los RD$400,000.00 por revalorización y al año siguiente RD$81,404.50 por concepto de IPI, lo cual significa, en comparación al cuadro anterior, una disminución de RD$444,214.00 del monto total a pagar.

Es importante señalar que el porcentaje del 2% aprobado como tasa de tributación guarda cierta similitud a las tasas efectivas de tributación que utiliza la DGII para sus procesos de Determinación de Oficio a los contribuyentes.

En el sentido indicado, consideramos que esta fórmula dota a la iniciativa de mayor alcance y la convierte en una oferta mucho más atractiva para que los contribuyentes puedan acogerse a ella, y a su vez se sintoniza con el interés recaudatorio que es el móvil de los actores fiscales del Estado. Esta estructuración más amplia permite incentivar a grandes grupos de actores, así como a pequeños y medianos contribuyentes, la regularización de los omisos, y en especial la captación de nuevos contribuyentes, lo que se traducirá como mejora en las recaudaciones e indudablemente un aumento importante en las mismas.

Siendo esto así, de cara al ente recaudador, DGII, resulta indiscutible que en la medida en que se incremente su base de contribuyentes, a través de la transparencia patrimonial, y el aumento de la base gravable, crecerá sustancialmente el recaudo a partir del segundo año y subsiguientes.

Apostamos a que la pieza legislativa contribuirá en la mejora de la formalidad laboral y en la inclusión financiera para el desarrollo del país, además del afianzamiento de la inversión y el fomento del ahorro a través de la misma, procurando un sistema con vocación de permanencia que decida al contribuyente a ser parte de esta facilidad.

La autora es abogada.

Ámbar Mena

Ámbar Mena