Una propuesta desequilibrada e insostenible

La propuesta para eliminar la capitalización individual y restablecer el sistema público de reparto, resulta insostenible e inaceptable por su corte populista

La Fundación Juan Bosch propuso sustituir el sistema de capitalización individual por un sistema público de reparto. Aunque se describen en detalles los beneficios a otorgar, no define con claridad las principales variables, ni las fuentes de financiamiento, ni estima el monto del déficit fiscal de la misma.

Por ejemplo, no define: 1) la tasa de interés real; 2) los años promedio como pensionado; 3) ¿Qué hacer con el patrimonio de los actuales afiliados?; 4) ¿Cuál pensión recibirían los próximos pensionados? 5) ¿Cuál sería el tratamiento a los afiliados con aportes menores a 20 años? y 6) ¿Cuánto sería la carga fiscal, incluyendo a las pensiones solidarias?

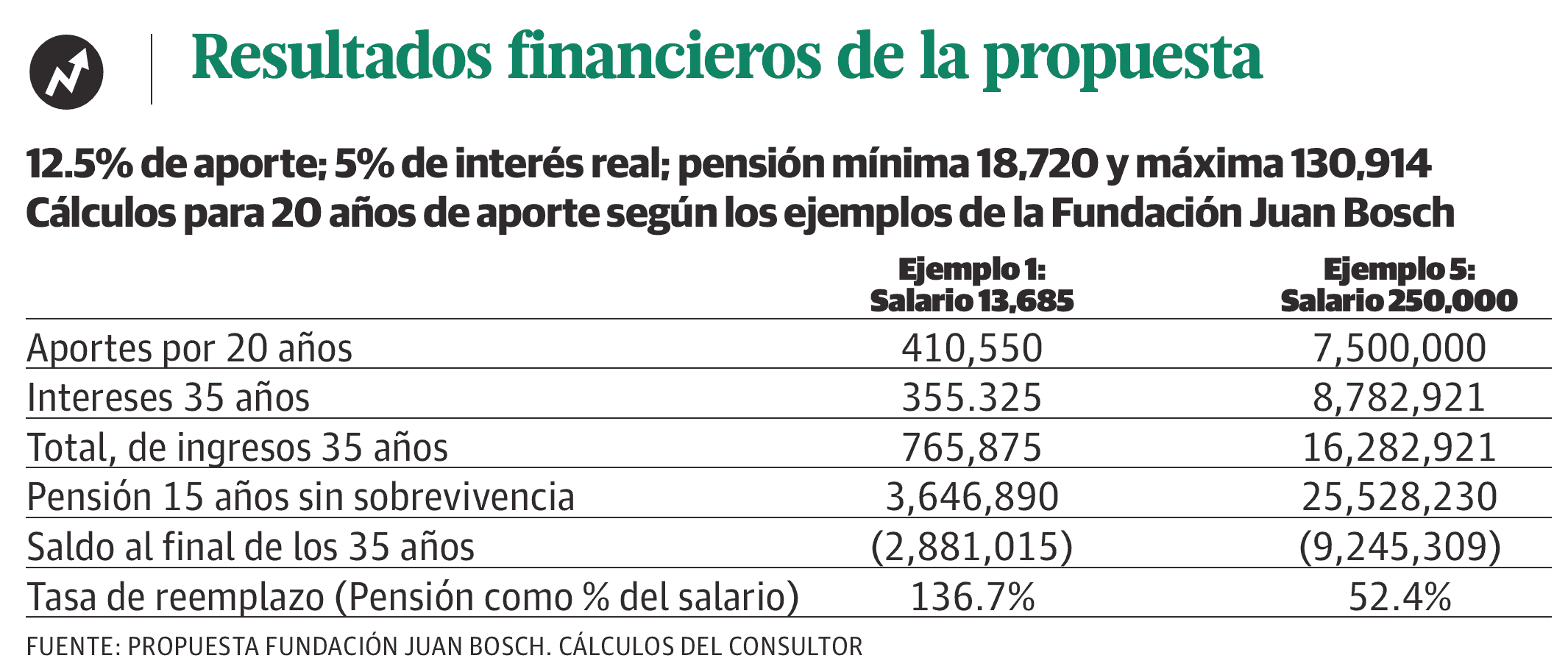

Según el ejemplo 1 de la propia Fundación, a los 20 años de cotización, un empleado de microempresa con el salario mínimo de 13,685.00 recibiría “una pensión mínima garantizada” de 18,702.00 mensual. Asumiendo un promedio de 15 años de jubilación, sin incluir la pensión de sobrevivencia, su costo total ascendería a 3,646,890.00.

Como indica el cuadro, el afiliado aportaría 765,875 entre cotización + intereses, asumiendo un aporte del 12.5% y una tasa de interés real del 5% anual. A pesar de tratarse de un escenario ideal, el sistema tendría un déficit de 2,881,015.00, multiplicado por más de 1,100,000 trabajadores con aportes irregulares.

No hay que ser un experto para comprender la magnitud del desequilibrio entre el porcentaje de aporte (12.5%) y la tasa de reemplazo (136.7%). La garantía estatal de recibir una pensión con 5,017.00 adicionales al último salario (18,702.00-13.685.00), incentivaría la cotización irregular, la evasión y la informalidad laboral.

¿Por qué una tasa de reemplazo del 136.7% para unos, y sólo del 52.4% para otros?

En el extremo opuesto, se presenta el ejemplo 5. Un afiliado con un salario de 250,000.00 que cotizó durante 20 años, recibiría la pensión máxima de 130,914. Su tasa de reemplazo apenas sería el 52.4% (130,914/250,000), a pesar de un aporte 18 veces mayor, en un gran contraste con el ejemplo 1, que ascendería al 136.7%.

Pero en este ejemplo, tampoco se calculan sus consecuencias financieras. En 20 años, sus aportes ascenderían a 7,500,000.00 + intereses por 8,782,921, para un ingreso total de 16,282,921, bajo la premisa de que todavía sus aportes se ahorran, invierten y acumulan, como indica el cuadro. Durante los mismos 15 años promedio de pensión, y sin considerar la pensión de sobrevivencia, el sistema le pagaría 25,528,230.00 (130,914 x 13 x 15), incurriendo en un déficit per cápita de 9,245,309.00.

Se trata de una distorsión injustificable, por mejores que sean las intenciones, ya que mientras a unos se le garantizaría una tasa de reemplazo del 136.7% del último salario, a otros apenas se les entregaría el 52.4%, a pesar de la promesa de garantizar una “pensión digna” con una tasa de reemplazo del 70%.

El primer gran problema es que la propuesta acentúa la falta de correspondencia entre el porcentaje de cotización (12.5%) y la tasa de reemplazo (136.7%), así como, entre el tiempo de aporte (20 años) y los años promedio de pensión (15 años). Estos desequilibrios obligan a recortes recurrentes que reducen el nivel de vida de los pensionados y jubilados, y a aumentos de la cotización, a costa de los afiliados activos.

El segundo gran problema es que la Fundación no identifica los fondos para financiar ese enorme déficit, el cual crecerá a partir del 2030, cuando el sistema utilice los aportes de los activos para pagar a los pasivos, eliminando la capacidad de ahorro, inversión y acumulación.

Nuestra Fundación reitera que la versión actual del sistema de capitalización individual tampoco garantiza pensiones dignas y sostenibles para todos, por lo que urge una reforma. Tenemos una propuesta que garantiza mayor solidaridad social, pensiones suficientes de por vida y mayor supervisión estatal.

La propuesta para eliminar la capitalización individual y restablecer el sistema público de reparto, resulta insostenible e inaceptable por su corte populista, ya que “garantizaría” una tasa de reemplazo del 136.7% para unos, mientras para otros sólo del 52.4%.

Arismendi Díaz Santana

Arismendi Díaz SantanaEconomista especializado en seguridad social en España. Dirigió el equipo técnico que diseñó el Sistema Dominicano Seguridad Social (SDSS) y redactó la Ley 87-01. Primer Gerente General del Consejo Nacional de Seguridad Social (CNSS).