VIDEO | Rentabilidad de los fondos de pensiones se desacelera por inflación y apreciación del peso

Adafp: “Es imposible garantizar una rentabilidad creciente de los fondos de pensiones”

La rentabilidad de los fondos de pensiones sigue desacelerada. La Asociación Dominicana de Administradoras de Fondos de Pensiones (Adafp) lo atribuye a la escala inflacionaria que se registra por la invasión de Rusia a territorio ucraniano y a la apreciación del peso frente al dólar estadounidense que en junio de este 2022 se valoró con 36 centavos.

Para el pasado febrero, la Adafp indicó que los beneficios, producto de las inversiones que realizan las administradoras de fondos de pensiones, se habían visto afectados por el comportamiento del peso respecto al dólar y a la variación en las tasas de interés de los instrumentos financieros. Un efecto que -aseguró- sería transitorio.

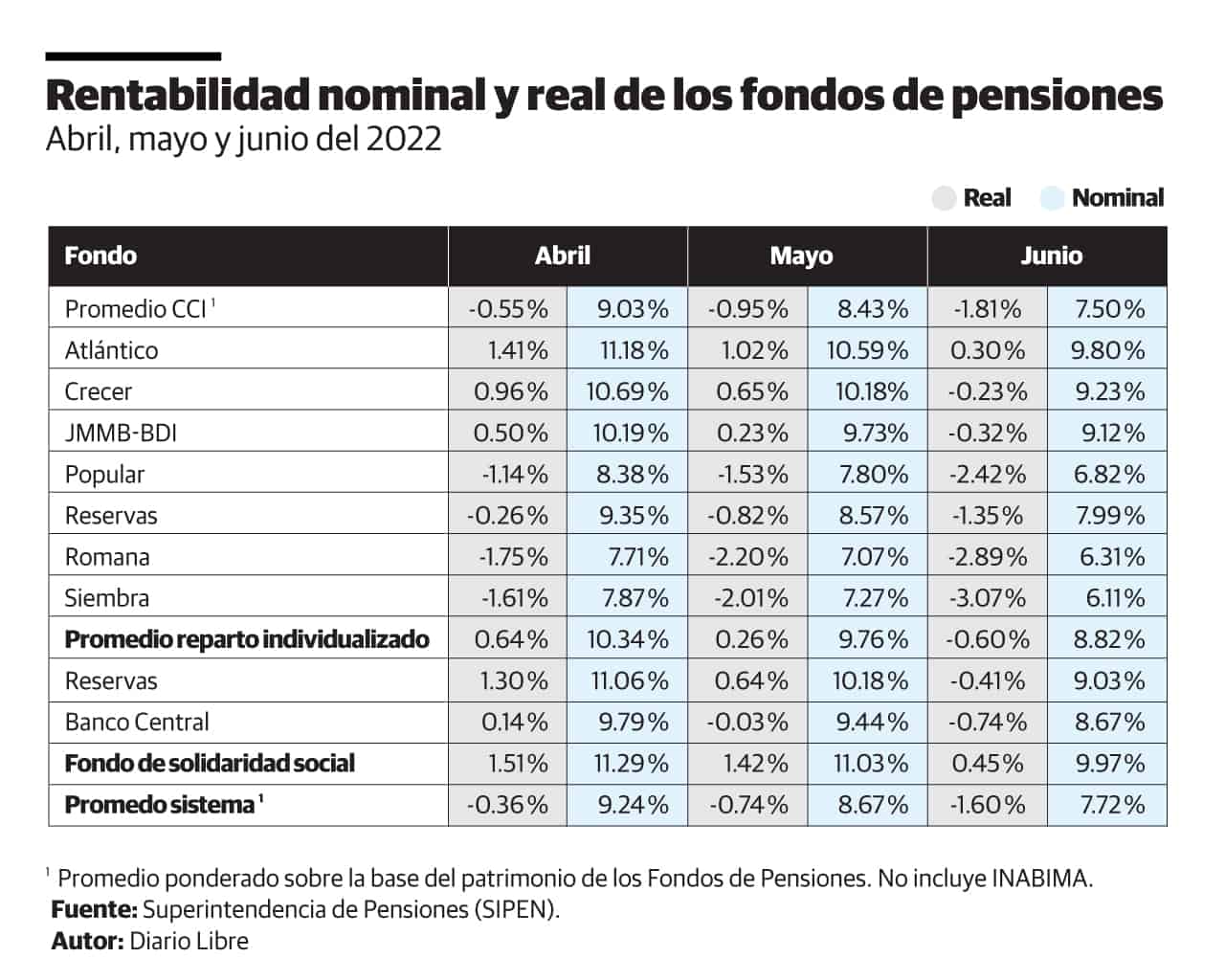

Sin embargo, la Superintendencia de Pensiones (Sipen) registró que la tasa promedio de rentabilidad nominal de cuentas de capitalización individual (CCI) ha estado bajando desde enero, cuando se ubicaba en 11.90 % anual, hasta llegar a 7.50 % en junio de este año.

“Las condiciones del mercado han cambiado muchísimo”, lo que hace que cada fondo registre ganancias, pero en menor proporción que en años pasados, porque los componentes que forman parte de los fondos: monto acumulado y flujo mensual, responden de manera distinta a las variaciones del sector financiero, especificó el director técnico de la Adafp, Raúl Hernández.

En ese sentido, detalló en una entrevista con Diario Libre, que las inversiones acumuladas, a largo plazo, no valen lo mismo que las inversiones de renta variable a corto plazo, cuyos valores invertidos en dólares (22.7 %) disminuyen con la apreciación de la moneda local.

La Sipen publicó que el patrimonio de los fondos de pensiones sobrepasaba el billón de pesos a junio de este año.

Hernández expresó que el dinero de los fondos de pensiones se invierte para maximizar la rentabilidad y para incrementar el monto final de la pensión. Pero, ante las adversidades que ocurren a nivel internacional, el sector no está exento de sufrir consecuencias que impacten el desenvolvimiento de las operaciones que se realizan en el mercado.

En ese sentido, garantizó que las negociaciones del mercado siguen su curso, pero que tanto los aumentos de la tasa de política monetaria del Banco Central (BC), la cual se ubica en 7.25 %, como la apreciación de la moneda nacional, podrían seguir variando los márgenes de ganancia de cada fondo.

En ese contexto, “es imposible en la industria garantizar una rentabilidad creciente” cuando la economía, en términos generales, se está viendo afectada por factores externos a la realidad socioeconómica del país, consideró.

Diversificación

La posible solución a largo plazo para mitigar el riesgo de mercado es continuar diversificando las inversiones para robustecer el portafolio y contar con mayor liquidez que permita al sector aprovechar oportunidades que se presentan en momentos como el actual, planteó el técnico y vocero de Adafp.

“Uno no tiene clarividencia para saber qué va a pasar con cada instrumento a largo plazo, pero diversificar los bonos en varias canastas te permite que tu portafolio se mantenga robusto”, en beneficio de los intereses de los afiliados, apuntó.

En la actualidad, las inversiones de las Administradoras de Fondos de Pensiones (AFP) están distribuidas en instrumentos financieros en dólares del Gobierno central, bancos comerciales, empresas privadas y en fondos de inversión.

Fondo

De acuerdo con estadísticas de la Sipen, el promedio de rentabilidad anualizada (de 12 meses) se ubicó en 7.50 %, pero ninguna de los fondos administrados por las AFP registró su tasa de rendimiento nominal de CCI por debajo del 5.5 %, que sería la rentabilidad mínima correspondiente a junio, establecida por la Ley 87-01 de Seguridad Social y por la Sipen para usar el fondo de compensación que les serviría para cubrir el desbalance por rendimiento.

La garantía de rentabilidad mínima, establecida en la Ley y la normativa, se creó para que cualquier AFP que invierta obteniendo una rentabilidad por debajo del promedio del sistema menos un margen de 2 %, compense el faltante a los afiliados del fondo de pensiones que administra haciendo uso de los recursos acumulados en la Cuenta de Garantía de Rentabilidad Mínima.

María del Carmen Guillén

María del Carmen GuillénPeriodista dominicana especializada en economía y finanzas, egresada de la Universidad Dominicana O&M.