Bancos ven adecuada nueva alza de política monetaria y explican sus efectos en consumidores

Las Asociación de Bancos destaca impacto en consumo y las inversiones

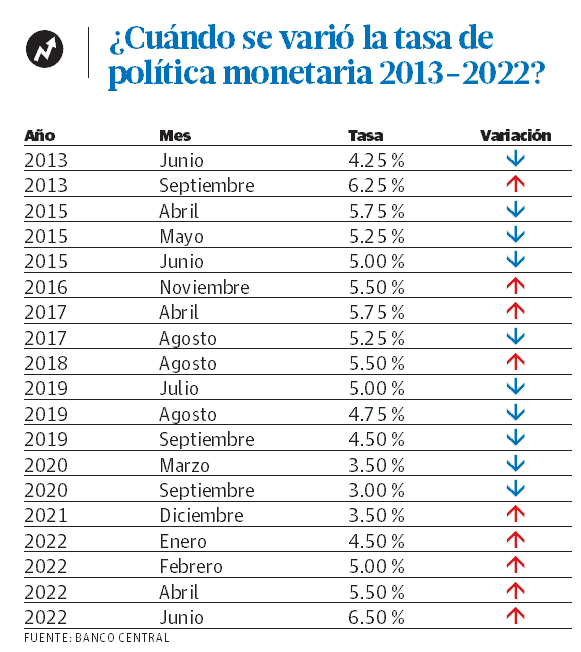

El nuevo aumento a 6.50 % de la tasa de interés de política monetaria es el porcentaje más alto de esa variable desde el 2015, cuando al final del primer trimestre de ese año el Banco Central disminuyó a 5.75 % la tendencia de 6.25 % que mantenía fija desde septiembre de 2013.

La reciente decisión anunciada anteayer de aumentarla en 100 puntos básicos, es decir, de 5.50 a 6.50 % anual, es considerada como adecuada y oportuna por la Asociación de Bancos Múltiples de la República Dominicana (ABA) bajo el entendido de que “uno de sus principales motivos es el control de la inflación”.

En un documento de prensa, la ABA destacó que “la acumulación de dos choques de relevancia como la pandemia y la guerra de Rusia con Ucrania ha colocado al mundo en una situación inflacionaria que no ocurría en las últimas décadas, tornándose en un panorama complejo, volátil e incierto”.

Señaló que recientemente la Reserva Federal de Estados Unidos aprobó la mayor subida de tipos de interés en 22 años para contener la inflación y prevé seguir elevando en el presente año.

“La mayoría de los bancos centrales de la región han realizado aumentos significativos en sus tasas de política monetaria, especialmente los que siguen el modelo de metas de inflación”, agregó.

La inflación acumulada (subida de los precios de los bienes y servicios) entre enero-abril de este 2022 fue de 3.78 %, y si se mide desde abril del año pasado hasta abril del presente fue de 9.64 %.

¿Cómo esto se aplica al consumidor?

Aunque es una medida que económicamente se toma para contrarrestar la inflación, el consumidor las siente de una manera importante.

La ABA advierte que “el canal de transmisión de esta medida se verifica a través de las tasas de interés bancarias, tanto activas como pasivas, que los bancos están obligados a ajustar en la medida que se vayan renovando dichas operaciones, siempre considerando las particularidades y características de cada actividad”.

Pero, además de las tasas de interés de los productos financieros, cuando se aumenta la tasa de interés de política monetaria se impacta en el consumo y la inversión. “Como aumenta el costo de los préstamos, las personas ven reducidos sus recursos y, por lo tanto, restringen, sustituyen o posponen consumos”, observa la ABA.

“En momentos de altas y persistentes presiones inflacionarias, en gran medida de origen externo, lo correcto es mitigar los factores internos que puedan exacerbar el incremento de los precios. Para ello, se encarece el costo del dinero vía las tasas de interés activas y se mandan señales que favorecen el ahorro interno a través de las tasas pasivas. Si esto no ocurre, se afectarían los fundamentos de la estabilidad macroeconómica”, dice la ABA.

El Banco Central proyecta que el crecimiento económico del país se ubicaría en torno a 5.0 % en este 2022.

La ABA explica

Es la tasa que establece el Banco Central como objetivo y referencia para las operaciones interbancarias, es decir, para los préstamos entre bancos, lo que a su vez influye en las tasas que los bancos aplican a sus productos.

Si sube es que el Banco Central trata de contraer la inflación, impactando en el poder adquisitivo de las personas y empresas, al afectar en alguna manera la demanda agregada interna. Si baja, se busca expandir la economía facilitando dinero al costo más barato.

Estará influenciada directamente por la inflación que haya en el país. Todo está interrelacionado; si el aumento de la demanda no viene con una contraprestación por el lado de la oferta, se produce un desbalance, teniendo un impacto en la inflación y, por ende, en los salarios y en el poder adquisitivo. Al subir la tasa de política monetaria se busca reducir la presión y llevar a un equilibrio entre la oferta y la demanda.

Cuando baja, tiende a producir un efecto de reducción en las tasas en que los bancos se van a prestar entre ellos. Esta tiene influencia en la curva de precios de los productos de las entidades de intermediación financiera, tanto activos (inversiones, préstamos, etc.), como pasivos (depósitos, certificados, etc.). Cuando sube, lleva a un aumento de las tasas de interés de manera gradual en los productos de crédito y depósito en el sistema financiero. En el caso que se haya contratado una tasa fija, tienen que ir venciéndose esos instrumentos (activos y pasivos) para ajustar la tasa al momento de recolocarlos. Mientras que, si están a tasa variable, se ajustarían según el momento establecido contractualmente.

Mariela Mejía

Mariela MejíaJefa de Redacción de Diario Libre. Anteriormente, editora de Economía desde 2021. Se ha especializado en periodismo de investigación, multimedia y de datos, y ha sido docente de periodismo. Ganadora de una Mención Honorífica en el Premio a la Excelencia Periodística de la Sociedad Interamericana de Prensa (SIP), entre otros reconocimientos.