Las tasas de interés siguen senda alcista y se elevan más que en 2021

El Ministerio de Economía observa que es un efecto de la política monetaria restrictiva adoptada por el Banco Central

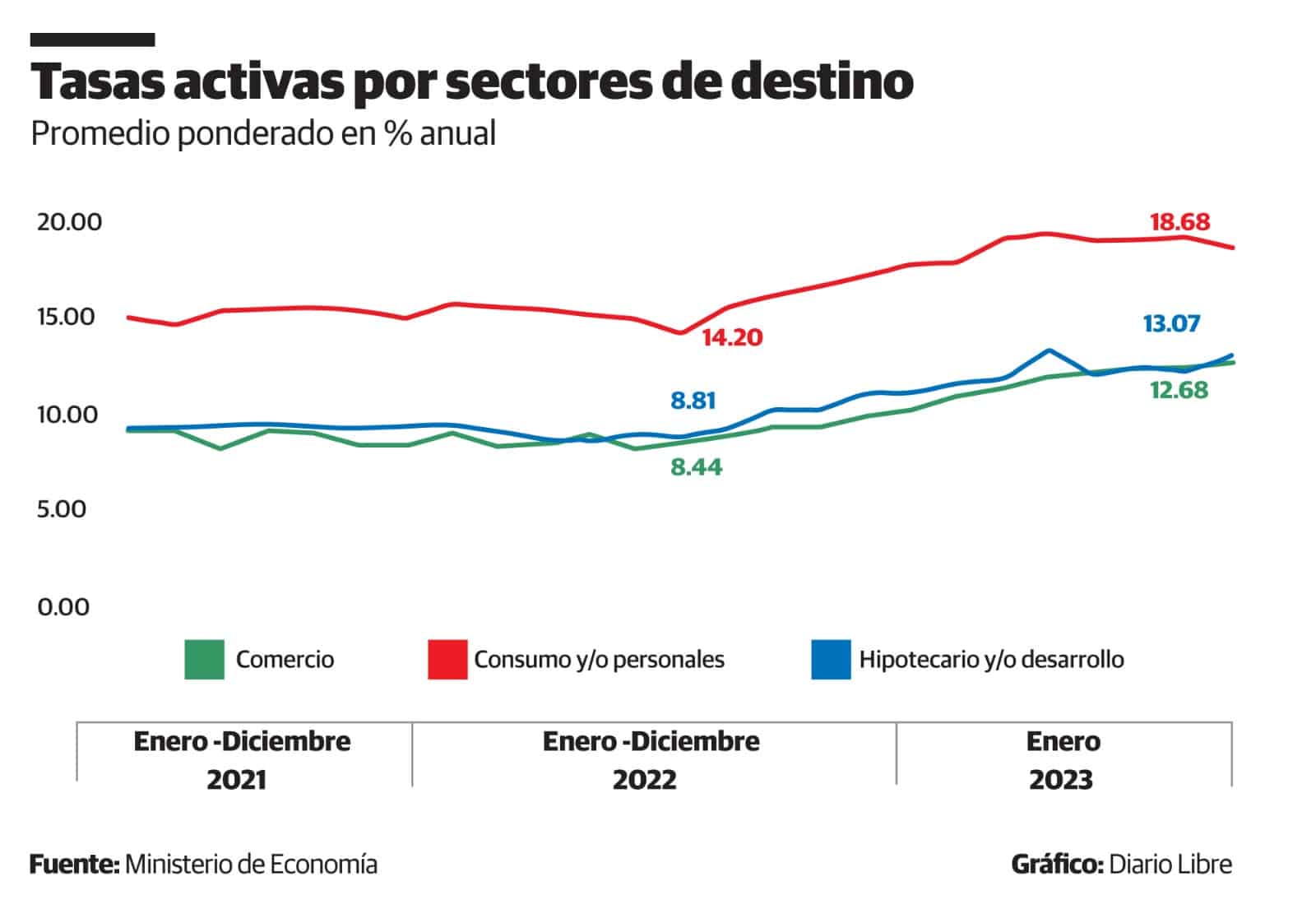

Hace un año, en enero de 2022 para ser más exacto, la tasa de interés promedio ponderado de un préstamo de consumo o personal era de 14.20 %. Doce meses después, es decir, en enero de 2023, subió a 18.68 %, para un alza de 4.49 puntos porcentuales. De acuerdo con el Ministerio de Economía, esto es un efecto de la política monetaria restrictiva adoptada por el Banco Central.

Conforme registra el ministerio en su más reciente Informe de Situación Macroeconómica, la tasa de interés de los préstamos de consumo o personales ha sido la que más ha variado.

En segundo lugar está la de préstamos hipotecarios o de desarrollo, que pasó de 8.81 a 13.07 %, para una subida de 4.25 puntos porcentuales. En tanto que la de préstamos para comercio varió 4.24 puntos porcentuales, al pasar de 8.44 a 12.68 %.

Las tasas promedio ponderado son más elevadas que las que se registraban en 2021, cuando en noviembre de ese año el Banco Central comenzó a incrementar su tasa de interés de política monetaria para contener la inflación, llevándola de 3.00 % al 8.50 % anual vigente, impactando en el poder adquisitivo de las personas y empresas para reducir la presión y llevar a un equilibrio entre la oferta y la demanda.

Tasas de interés por destino

Enero 2023 vs. enero 2022

Préstamos de consumo

Préstamos hipotecarios

Préstamos de comercio

Lo siente el cliente

Aunque con la política monetaria restrictiva -que también han aplicado otros países en el actual contexto- se logró moderar la subida de los precios para situar la inflación interanual en enero en 7.24 %, también esta ha propiciado un aumento de las tasas de interés de manera gradual en los diferentes tipos de productos de crédito y depósito en el sistema financiero, según estén contratados: a tasa fija o variable.

Ese incremento gradual lo ha vivido una clienta de un banco comercial. Desde que tomó un préstamo hipotecario en noviembre de 2016 y hasta ese mismo mes de 2021 le pagaba al banco 24,737 pesos mensuales, a pesar de que la tasa era fija por un año.

Ya para febrero de 2022, el pago mensual había subido a 25,156 pesos y en noviembre de ese mismo año -cuando el banco le volvió a avisar de un nuevo incremento de la tasa- se incrementó a los 26,634 pesos que actualmente aporta.

En resumen, en un año pasó a pagar 1,897 pesos mensuales más por su préstamo hipotecario.

El Banco Central vuelve a dejar en 8.50 % su tasa de interés de política monetaria

Tasas en el mercado

En enero pasado, la tasa de interés activa (la que el cliente paga al banco cuando toma un préstamo) se ubicó en 14.96 %, por encima del promedio anual de los últimos siete años (12.67 %), indica el Ministerio de Economía en su informe.

La tasa pasiva (la que le paga el banco al cliente por los depósitos) se posicionó por encima de la serie histórica desde 2013, al ubicarse en 10.02 %. Sin embargo, el ministerio observa que registró una leve reducción de 0.17 puntos porcentuajes con respecto a diciembre de 2022, cuando estaba en 10.19 %.

El economista Jaime Aristy Escuder analiza en su blog que entre marzo de 2020 y noviembre de 2021, la tasa activa promedio ponderado se situó en 10.13 % y la pasiva en 3.39 %. El margen entre ambas tasas era de 6.73 %.

Indica que entre enero y febrero de este año, la tasa de interés activa comenzó a subir mucho más rápido que la pasiva, colocándose el margen en 6.05 %, “nivel que está por debajo del promedio histórico de 7.68 %”.

Concluye proyectando que la tasa de interés activa seguirá subiendo más rápido que la pasiva en los próximos meses.

Mariela Mejía

Mariela MejíaEditora de Economía y docente de periodismo. Se ha especializado en periodismo de investigación, multimedia y de datos.