De dólares, huevos y la canasta

Diario Libre

Diario Libre

Yo tenía 12 años. Fue mi primer ahorro, producto de todo un esfuerzo de trabajo de verano. Corría agosto del 1984, y yo me había ganado mis primeros RD$500.

Aspirando a financista, fui con mi madre a la sucursal del Chase en la Tiradentes para abrir mi primera cuenta de ahorro. Pagaban poco, pero lo importante era que ya tenía mi propia libreta bancaria. ¡A mi nombre!

El sentido de realización duró muy poco. Aunque mi cuenta era en RD$, yo estaba ya consciente que aquellos RD$500 equivalían a aproximadamente US$400. No le tenía un propósito a mi cuenta en específico, pero de seguro que sería para algún juguete de "Star Wars", y aquellos eran todos importados.

Quién sabe por cuál de las crisis económicas, pero lo cierto es que poco tiempo después sobrevino una tremenda devaluación, y mis US$400 se convirtieron en menos de US$50.

Así, por arte de magia, perdí todo el valor real de mis ahorros. Decepcionado, cerré aquella cuenta que sólo me dio para comprarme un figurín de Luke Skywalker en vez del Halcón Milenario grande con el que soñé.

La devaluación del 1984 no fue única. Repitió nuevamente de forma dramática a inicios de los 1990 y, todos recordamos, la de 2003 a raíz de la crisis bancaria. Aunque por razones distintas, tuvieron las mismas consecuencias.

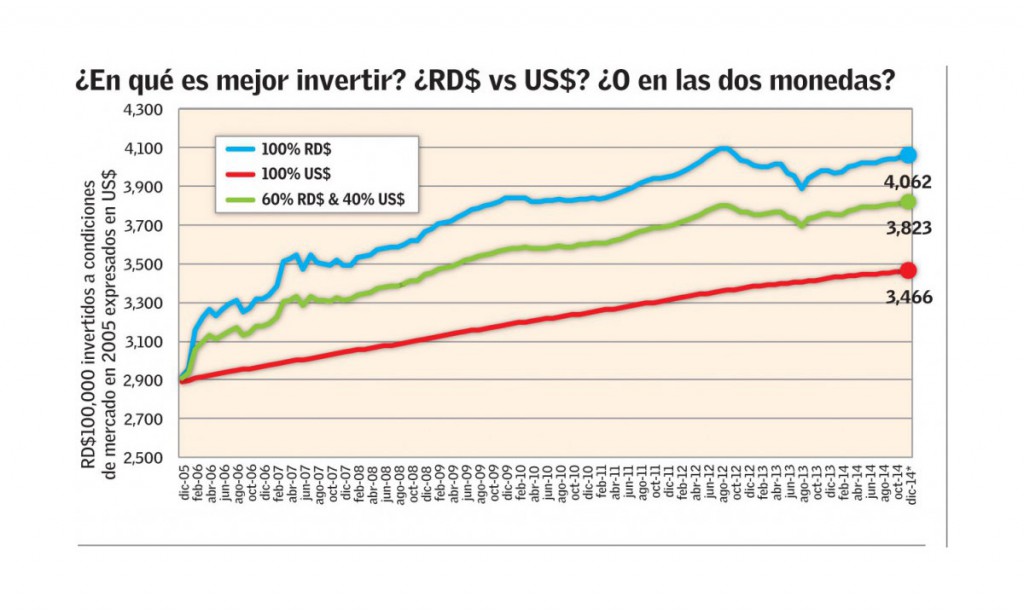

Claro está, aquellas eran situaciones extremas. Por ejemplo, vemos en la primera gráfica que de haber invertido RD$100,000 en depósitos a plazo fijo en RD$ en diciembre de 2005, equivaldrían (en US$ de hoy) a US$4,062. Más, y por una suma nada despreciable (US$600 o 17%), que la alternativa de invertir en un depósito a plazo fijo en US$ en el mismo banco múltiple.

La gran moraleja, tanto de mi trauma financiero infantil y el análisis de inversión en diferentes monedas, es que la diversificación es fundamental para nuestra paz mental. Como dice el viejo dicho: Nunca, pero nunca, pongas todos tus huevos en una sola canasta.

¿Quiero esto decir que no recomiendo ahorrar o invertir en RD$? No. Claro que no. Aún con la devaluación que hemos enfrentado en años recientes (desde 2005), el diferencial a favor del ahorro local sigue siendo atractivo.

La sugerencia es que diversifiquemos nuestros ahorros, colocando un 60% de todos nuestros fondos bien invertidos (es decir, no en cuentas de ahorro que pagan 1%) en RD$ y el otro 40% en depósitos a plazo fijo, posiblemente en nuestras mismos bancos múltiples.

Piense en el mayor de los guruses financieros de nuestro país (HVA, Pepín Corripio, Carlos Asilis o Luis Molina Achécar, por ejemplo), y le puedo asegurar que ninguno de ellos tiene todas apuestas a una sola moneda. Se diversifican, como la prudencia, el buen juicio y nuestra historia económica reclaman.

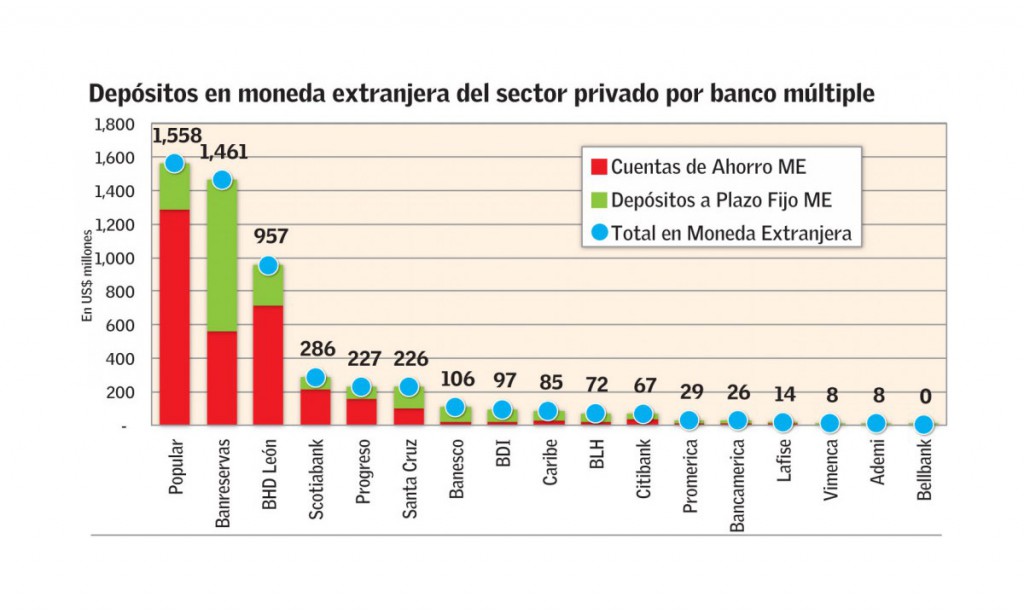

En la segunda gráfica vemos la distribución de los depósitos en moneda extranjera. Llama la atención que a noviembre de 2014, el 30% de todos los depósitos del sector privado estaba en moneda extranjera. De hecho, la banca múltiple tiene 22% más en cuentas de ahorro en US$ que las que tiene en RD$.

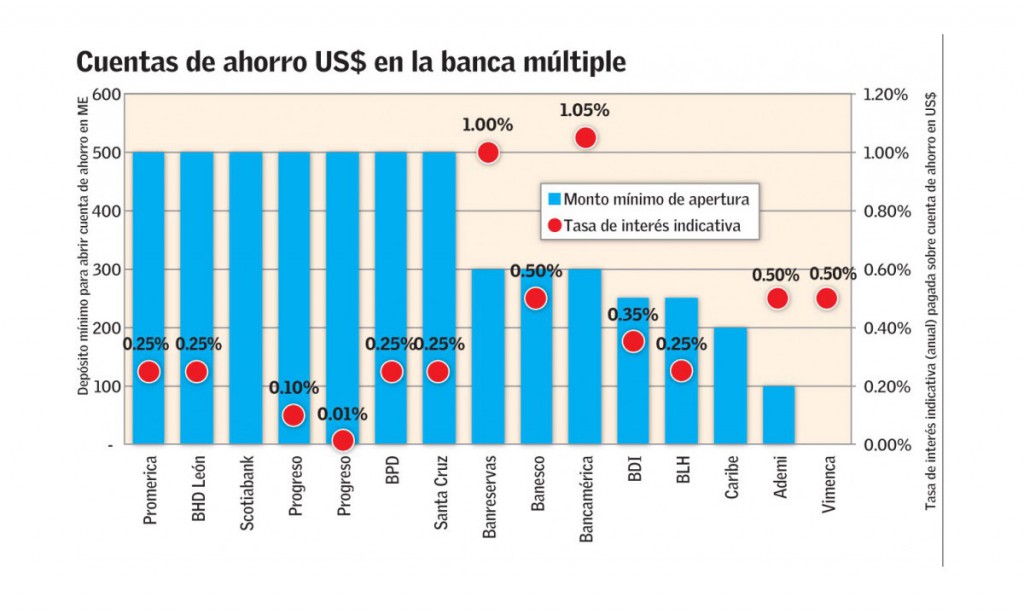

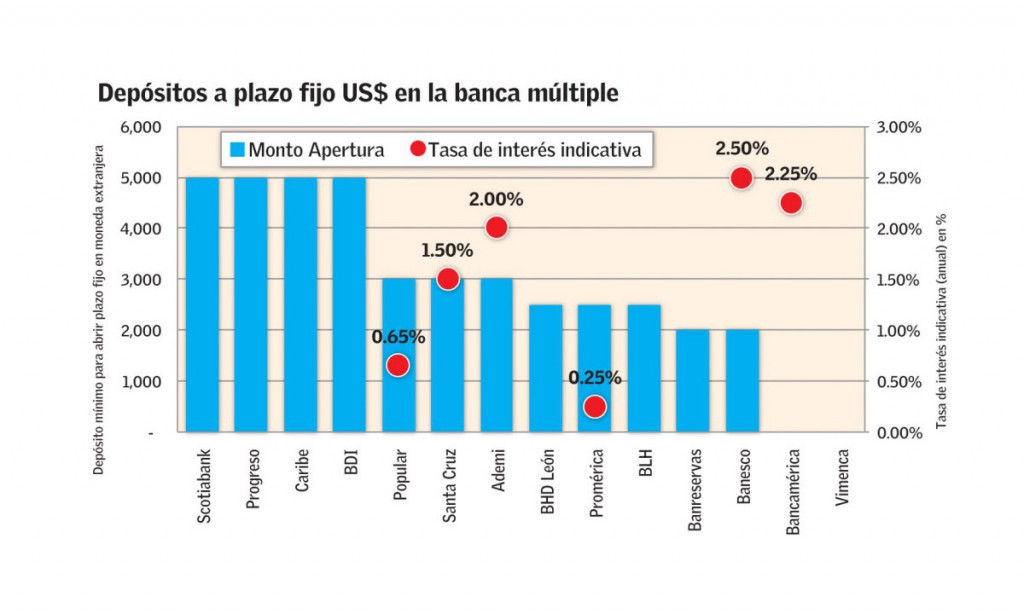

Sea un plazo fijo o una simple cuenta de ahorro en US$, es importante tomar en cuenta los mínimos requeridos para abrirlos. Y también que si no se mantienen esos balances en las cuentas de ahorro, pueden aplicarse necias comisiones.

Los intereses varían, pero siempre tenderá ser mejor, luego de acumular un cierto monto en una cuenta de ahorro, pasarlo a un plazo fijo donde se puede obtener un retorno tres o cuatro veces superior.

Algunos querrán saber cuándo es el mejor momento para cambiar de una moneda a otra o si será mejor invertir en US$ o en Euros. Ambas son estrategias más especulativas que otra cosa y que, en mi opinión, sólo aumentan los costos de las transacciones y el riesgo que se asume.

La lección aprendida 30 años atrás no la he olvidado. Aún sueño con aquella nave que pilotaba Han Solo. Desde entonces aplico, sin importar el momento, la lección básica de diversificar mis ahorros por moneda. Piénselo.

afw@betametrix.com

Diario Libre

Diario Libre