¿Existe una edad de retiro en República Dominicana?

Casi un cuarto de la población envejeciente trabaja o busca trabajo en el único país de la región en que las AFP están cobrando -¡y 25%! - sobre la rentabilidad de los fondos

Yinett Santelises

Yinett Santelises

En la película El Becario (2015), Robert De Niro encuentra por la calle un aviso de una empresa de comercio electrónico que solicita un pasante mayor de 65 años. Ben Whittaker –el personaje- opta por el puesto porque a sus 70 años, jubilado y viudo, se aburre. Sí, es una película. Y estadounidense. Pero si Ben viviera en República Dominicana lo más probable es que con siete décadas a cuestas no tuviera tanto tiempo ocioso como para desear ser becario. En nuestro sistema de pensiones, vigente desde 2003, Ben habría empezado a cotizar a sus 58 años y ahora apenas rondarían los 150 meses de los al menos 300 establecidos como mínimo para optar por una pensión por vejez. O sea, para llegar a esas 300 cotizaciones, Ben tendría que cumplir sus 83 años sin parar de trabajar.

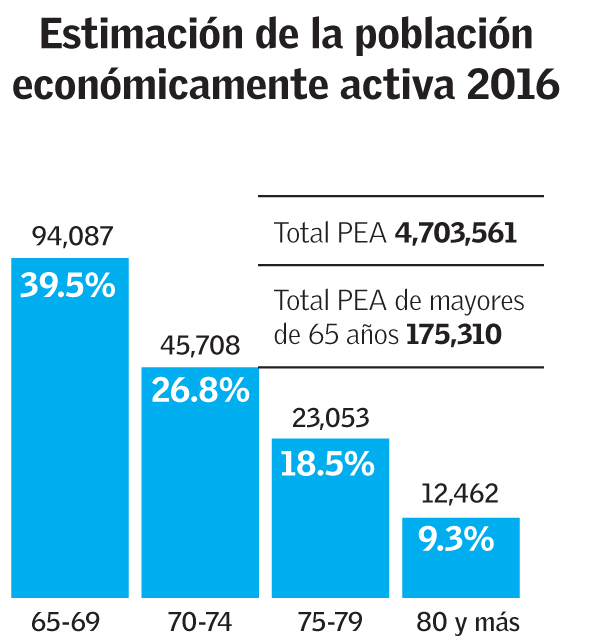

Por eso, para 2016 la Oficina Nacional de Estadísticas estima que habrá 175,310 personas económicamente activas (o están trabajando o buscando un empleo) con más de 65 años. Lo que no es poco considerando que hay 666,952 mayores de 65 años en 2016: es casi un cuarto de la población envejeciente. Pero más preocupante es que 12,462 personas mayores de 80 años están en esa lista, el 9.3% de la población total en ese tramo de edad.

“Aquí hay muchísima gente que tiene que trabajar hasta el día que se va a morir porque no tiene pensión” lamenta Arismendi Díaz Santana, especialista en temas de seguridad social.

Además de las cotizaciones insuficientes -apenas el 9.97% del salario cotizable se destina al seguro de vejez, discapacidad y sobrevivencia del Régimen Contributivo- los trabajadores, hayan empezado a cotizar con los 45 años cumplidos o no, se enfrentarán al cobro de altas comisiones de las Administradoras de Fondos de Pensiones (AFP) por servicios que no están “a la altura de lo que previó la ley de seguridad social”, entiende Díaz Santana.

Otra “de las grandes debilidades que tenemos nosotros es que casi el 70% de los fondos están invertidos en Hacienda y en el Banco Central porque tenemos una economía muy poco diversificada”, afirma.

Pero, ¿puede ser un riesgo tener los fondos tan concentrados? A Arismendi le preocupa que la economía del país crezca en base a deuda y que se tome prestado para pagar. “Uno no sabe en qué momento puede haber un default (...) En una economía que se está basando en el endeudamiento externo a la velocidad donde ya nosotros estamos tomando prestado para pagar (...) cuando ese problema venga a nosotros, clase media, nos van a poner más impuestos”. Y por eso recomienda que se diversifique la inversión de los fondos.

Único país de la región en cobrar sobre la rentabilidad

Las AFP cobran una comisión mensual sobre el salario cotizable de 0.5% y un 1% del monto por el seguro de discapacidad y sobrevivencia, como en muchos países de la región. Sin embargo, en República Dominicana también cobran entre 20% y 25% (empezó con un tope de 30%) de porcentaje anual sobre la rentabilidad de los fondos del Régimen Contributivo, lo que actualmente no ocurre en otros países de la región (Costa Rica cobró una comisión por rentabilidad hasta 2010), según datos de la Asociación Internacional de Organismos de Supervisión de Fondos de Pensiones (AIOS).

Arismendi Díaz explica que en las discusiones para la creación del Sistema Dominicano de Seguridad Social, mediante la ley 87-01, se planteó que la comisión del 30% se revisara a más tardar al sexto año de operación porque el objetivo de la misma era “contribuir a la rentabilidad inicial de las AFP para evitar la quiebra de muchas de ellas y la entronización de monopolios” y que “luego de superado este riesgo inicial, que el CNSS (Consejo Nacional de la Seguridad Social) reduzca el monto de dicha comisión para elevar la rentabilidad cargada a la cuenta personal del trabajador, que es el objetivo fundamental del nuevo sistema previsional”. Sin embargo, el párrafo –aprobado entonces por el Senado de la República- fue “mutilado” en la versión aprobada en la Cámara de Diputados. Hace unos dos años que la Cámara de Diputados aprobó rebajar la comisión sobre la rentabilidad a 15%, pero aún el Senado no ha conocido esta variación.

¿Cómo es el sistema de pensiones?En nuestro sistema hay tres regímenes de pensión: el contributivo, el subsidiado y el contributivo subsidiado. Para lograr la jubilación con el primero es necesario tener 60 años cumplidos y al menos 360 meses cotizados o 55 años y un fondo que permita una pensión superior al 50% de la mínima.

El Régimen Contributivo cuenta con la modalidad de retiro programado –en la que el afiliado mantiene los fondos en la AFP asumiendo el riesgo de longevidad, o sea, que si los fondos se acaban termina la pensión-; pero también con una modalidad de renta vitalicia, pasando a la aseguradora la propiedad de su dinero a cambio de recibir la pensión hasta que muera.

“Llega el momento de tu retiro. Te dicen que (...) tú tienes tantos millones de pesos y tu esperanza de vida es tanto, te lo prorratean entre los meses que tienen esos años y entonces te calculan más o menos cuál sería tu pensión”, explica Arismendi.

El Régimen Subsidiado contempla una pensión solidaria para beneficiar a la población con discapacidad, desempleada e indigente, con el fin de reducir los niveles de pobreza. El Contributivo Subsidiado busca subsidiar a los afiliados que no completen una pensión mínima y que a los 65 años tengan al menos 300 meses cotizados.

“El sistema de reparto –como el que tiene el Ministerio de Hacienda desde antes de la ley- tiene la característica de que cuando tú comienzas a trabajar tú sabes, aparentemente, cuánto tú vas a recibir. En este sistema de capitalización individual –el que establece la ley- no es así, de contribución definida pero de recursos indefinidos al final. Lo que tú vas a recibir es el resultado de tus aportes, más los del empleador más la capitalización de eso”, explica Díaz.

¿Y si la persona afiliada muere? En esos casos la pensión pasa a sus sobrevivientes o cónyuges. Si los hijos son menores de 18 años -o hasta 21 si estudian- reciben una pensión, pero si ya son mayores reciben el monto total como herencia. Por si las dudas... “ese dinero es tuyo, ese dinero está en tu cuenta y por lo tanto si esa persona fallece y está casada o bajo unión libre legal lo recibe la sobreviviente, como una pensión de sobrevivencia”, aclara Díaz Santana.

Aunque se ha aumentado de dos a siete años el tiempo límite para reclamar la pensión por sobrevivencia, Arismendi considera que esta medida debe ir acompañada de una campaña educativa para que la población esté enterada y ese dinero no se quede enriqueciendo más a las AFP.

Para muchos, el sistema de pensiones no es más que una “cuenta de ahorro”Leonardo tiene 65 años. Empezó a cotizar –como todos- en junio de 2003, y con 52 años. Anda por las 150 cotizaciones y para alcanzar el mínimo de una pensión debería cumplir 78 años sin parar de trabajar (300 meses para una pensión del Régimen Contributivo Subsidiado) o esperar a los 83 años para llegar a las 360 cotizaciones del Régimen Contributivo. Aunque para esta última la legislación ponga como requisito haber cumplido los 60 años, Leonardo tendría que esperar 23 más para alcanzar aproximadamente el 40% de su último salario, que es la estimación de las autoridades de la tasa de retorno del actual sistema de pensiones.

El sistema de pensiones dominicano es de ingreso obligatorio y actualmente hay cinco AFP operando (Popular, Reservas, Romana, Scotia Crecer y Siembra). El artículo 43 de la legislación establece que los afiliados que ya tenían 45 años al momento del inicio de las cotizaciones –en 2003- y “que debido al limitado tiempo de cotización no alcancen la pensión mínima, recibirán al momento de su retiro un solo pago por el monto de su cuenta personal más los intereses acumulados”. Se les llama “afiliados de ingreso tardío” porque en su juventud trabajaron sin cotizar ya que en el país no había una ley de pensiones.

Cuando una persona no clasifica por los fondos acumulados o por la solidaridad, la cotización “se convierte en un ahorro para el retiro”, indica Arismendi Díaz. Para él, el de los fondos pensiones es mejor mecanismo que algunos productos financieros disponibles en el mercado porque la rentabilidad promedio es mayor y el 70% es aportado por el empleador mientras el trabajador aporta el 30% restante. A su entender, sería como una cuenta compartida en beneficio del afiliado que en 2015 tuvo una rentabilidad promedio de 11.8% mientras en una cuenta de ahorro no excede el 5%.

“En resumen, tú comienzas a cotizar, esa cotización se va capitalizando, la capitalización aquí es bastante aceptable, está alrededor de un 11, un 12% real, que es un nivel bastante bueno”, detalla.

Cuando sí hay edad de retiro

Manuel Penche Herrero tiene la risa despreocupada y un andar manso. En la conversación es tan versátil como lo fue en la actividad económica mientras trabajó. Fue administrativo, electricista, se empleó en empresas de los sectores eléctrico y comercial e hizo la mili. En una hora, mientras espera que las oficinas a las que ha ido a una diligencia abran (a las 10:00 am), habla con soltura de episodios históricos que empiezan con el Descubrimiento de América –o antes, con los vikingos- hasta temas actuales que le preocupan, como la deuda española, las bolsas, el paro juvenil y los fondos de pensiones. A sus 75 años, Manuel no tiene prisas. Optó por la jubilación anticipada a sus 60 años (hoy se requieren 67 años). Vive en Aranjuez, a una hora de Madrid en un tren de cercanías, y en esta mañana de enero se devuelve del edificio al que ha ido en la calle Arenal –a unos pasos de la Puerta del Sol- hasta el café donde estaba antes a esperar un poco más, pues prefiere caminar o estar de pie solo lo necesario. Todo por la artrosis. Para esto son las únicas pastillas que dice tomar, por las que no tiene que pagar. Si fueran más tampoco pagaría. El último intento de cobrar medicamentos a los envejecientes en España entró en vigencia en 2013 y apenas duró 29 días. El Tribunal Constitucional consideró que cobrar un euro por receta repercutía sobre una prestación básica “empeorándola desde la perspectiva del ciudadano”. Además de salud gratuita, los envejecientes tienen descuentos atractivos en transporte, viajes y ocio que puede rondar el 80%.

En República Dominicana hay una ley –la 325-98- que establece beneficios especiales para los mayores de 65 años, como descuentos de hasta 30% en entradas en actividades de recreación y transporte, un 15% en servicios médicos en hospitales y clínicas privadas, un 10% en consultas médicas privadas y un punto porcentual en préstamos hipotecarios. Sin embargo, para las personas que ya han pasado esa edad, esta legislación no es más que “letra muerta”. Ni conocen los beneficios ni se los ofrecen.

Yinett Santelises

Yinett Santelises