Calificaciones bancarias 2014

Diario Libre

Diario Libre

¿Cuál es la entidad financiera menos riesgosa? ¿Cómo puedo saber si mi inversión o depósito está seguro? Preguntas fundamentales y recurrentes, y que sólo en la última década podemos responder con cierta objetividad en el mercado financiero dominicano.

Gracias a las calificadoras de riesgo, que surgieron en el país a partir del 2004, cualquier depositante, inversionista o acreedor dominicano puede tomar una decisión más informada en torno a dónde colocar sus recursos, tomando en consideración el perfil de riesgo del receptor, y no sólo el retorno prometido.

Localmente opera Fitch Dominicana y Feller Rate Dominicana aunque, como vemos en la tabla, el grueso de las entidades financieras son calificadas por Fitch.

Internacionalmente son también conocidas Moodys y Standard and Poor's, aunque estas firmas a nivel local se enfocan en darle seguimiento al crédito soberano y al Banco de Reservas, por su emisión de deuda subordinada de 2013.

¿Cuál fue el motor que propulsó la figura de las calificadoras de riesgo en la República Dominicana? Fundamentalmente fue el sistema de seguridad social, y específicamente la obligación de que los fondos de pensiones sólo puedan ser invertidos en entidades e instrumentos financieros que cuentan previamente con una calificación de riesgo.

Aunque mezclamos las "letras" otorgadas tanto por Fitch como por Feller en la tabla, toca indicar que no son, necesariamente, homólogas ya que corresponden a metodologías de evaluación propias a cada firma calificadora.

Sin embargo, y como se puede verificar en el caso de entidades que cuenten con ambas calificaciones, existe cierta nivelación entre las distintas "letras".

¿Qué nos dicen estas calificaciones? Fundamentalmente tratan de dimensionar el nivel de riesgo de una entidad (el "emisor") y de unos instrumentos (las "emisiones", como bonos corporativos o depósitos, tanto a corto como largo plazo).

Desde una calificación "AAA" (o de "La más alta calidad crediticia") hasta una "D" donde ya existe una situación de incumplimiento o no pago (que puede ser selectivo, como en el reciente caso de los bonos soberanos argentinos) existe todo un rango de niveles de riesgos.

En el país, para poder captar recursos de los fondos de pensiones se requiere de una calificación de "BBB" o de grado de inversión o, en la redacción de Fitch, de una "adecuada calidad crediticia". ¿Quiere esto decir que una calificación menor presenta un riesgo inaceptable? Para nada, aunque en la escala planteada sería más "especulativa" que las otras.

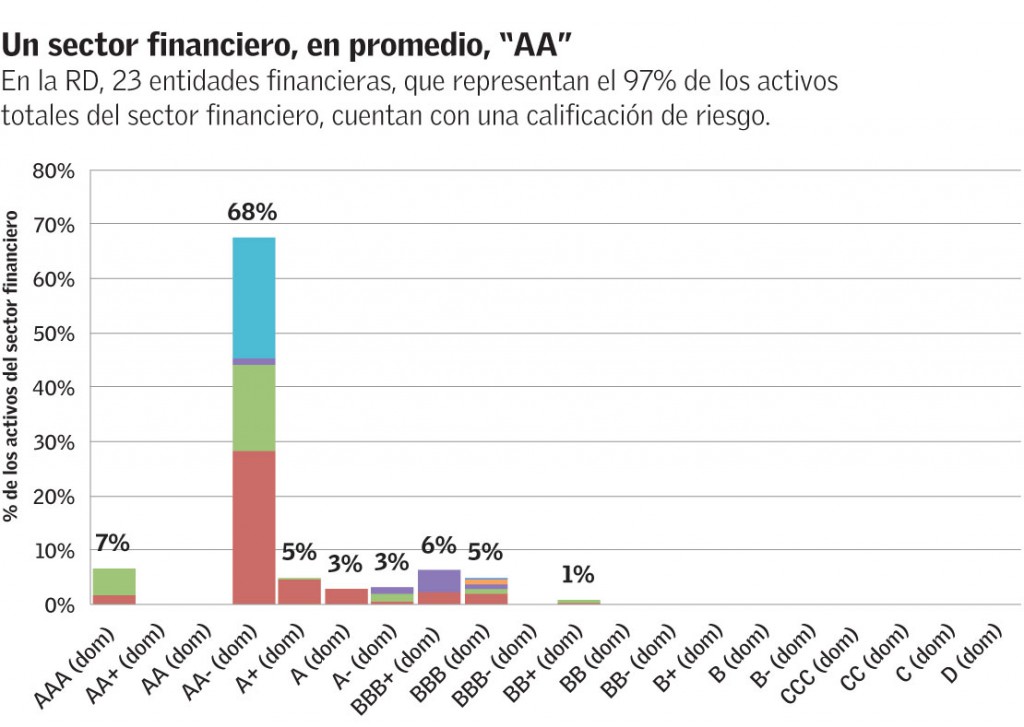

De las 23 entidades de intermediación calificadas en el país, 21 están calificadas como grado de inversión o superior.

En efecto, los tres colosos (Reservas, Popular y BHD León) están considerados de "Muy alta calidad crediticia" (AA-), superados sólamente por los extranjeros Citibank y Scotiabank que, además de sus fortalezas propias a nivel local, cuentan con casas matrices de escala mundial.

En términos de activos, el 97% de los activos bancarios cuentan, en la actualidad, con una calificación de riesgo por estas agencias especializadas.

Dada la alta calidad de los colosos, y mejorada por la de los extranjeros del Norte, si fuéramos a establecer una calificación de riesgo sectorial como agregado de las evaluaciones individuales, llegaríamos a una "AA", un verdadero logro para la banca dominicana del 2014.

Hay que resaltar que las calificaciones son todas "(dom)", es decir para el contexto dominicano. Internacionalmente el riesgo soberano todavía sigue siendo "especulativo", y ese techo limita el "rating" internacional de emisores criollos.

Es bien sabido que las calificadoras son susceptibles a los mismos excesos de optimismo e irracionalidad en sus calificaciones que los mercados en los que operan. Son inolvidables, por ejemplo, los títulos de préstamos basura de los Estados Unidos con altos grados de inversión.

No obstante, las calificadoras son clave para profundizar la transparencia, y ampliar las herramientas a las que cualquiera puede acceder (¡por internet!) para manejarse de forma más fundamentada.

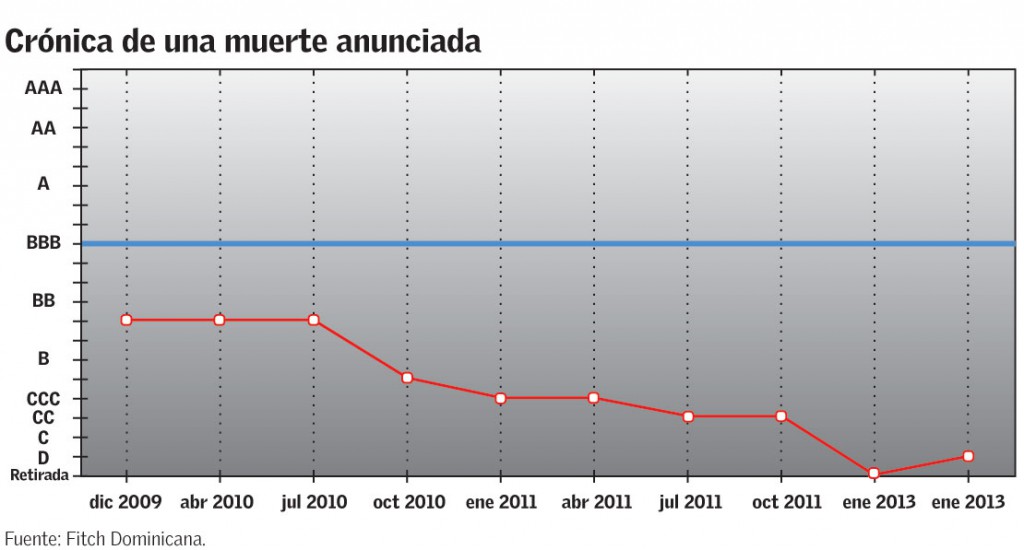

Ahora bien: Nada se queda sin cambios de forma indefinida. Con las calificaciones sucede igual. Es crítico que los inversionistas, sobre todo los de montos cuantiosos, den seguimiento a las "letras" de los receptores de sus ahorros e inversiones, para poder identificar su nivel de riesgo relativo, y también su tendencia con el paso del tiempo.

Un ejemplo, lamentablemente trágico, aunque no del sector bancario, servirá de mucho. En la última gráfica vemos como el emisor Delta Intur fue originalmente calificado en diciembre 2009 como "BB-" (especulativo) eventualmente cayó a "D" (por incumplir sus obligaciones 30 meses después), pero antes había pasado por "B-", "CCC" y "C".

Toca, pues, no sólo informarse, sino también dar seguimiento. Mientras, es bueno saber que no sólo las autoridades evalúan y califican la banca. Que lo hagan las calificadoras, y que hagan públicas sus evaluaciones, aporta y disciplina a todos.

"Dadas las mejores condiciones económicas en República Dominicana, Fitch considera que las tendencias de los indicadores de calidad serán sostenibles en 2014." Fitch Ratings

"Fitch: Revisión Sectorail de Bancos Dominicanos Grandes y Empresas Relacionadas" (2014)

info@argentarium.com / @Argentarium

Diario Libre

Diario Libre